学資保険のココに注意!

2016/02/09

こんにちは。保険マンモスです。

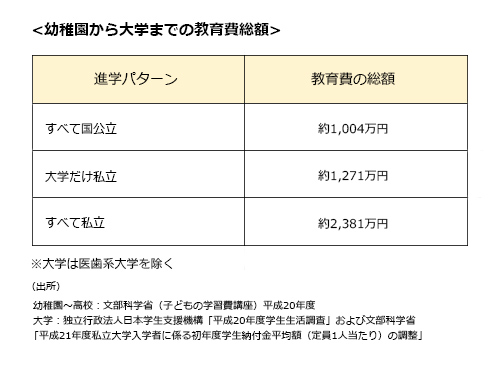

幼稚園から大学までの子供一人あたりの教育資金は、すべて国公立の場合で1,000万円くらい、すべて私立だと約2,400万円くらいはかかってきます。そんな高額な教育資金の準備の一つとして学資保険が人気となっています。

学資保険は、主に大学進学時に必要な教育資金を貯めていくための貯蓄タイプの保険です。学資金の受け取りプランによっては、中学や高校進学時にもお祝金などとしてお金を受け取ることができる商品もありますが、一番の目的はやはり大学入学時の費用に備えることです。

さて、気になる幼稚園から大学までの教育費総額をみてみましょう。

このように、学資保険はお子さんの将来のためにとても大切な存在の保険です。だからこそ間違った入り方をしてしまうと、もったいないことになります。学資保険に失敗しないように、学資保険を選ぶときには最低限の注意は払うようにしましょう。

(1) あくまでも貯蓄と割切る

最近の学資保険にはあまり見られませんが、学資保険に子供の医療保障や死亡保障がついた商品、または特約でつけられる商品があります。基本的には、このような商品は選ばない、特約はつけない方がよいでしょう。

なぜなら、学資保険は教育資金を貯めるための保険なので、保障をつけてしまうと貯蓄効果がどれだけあるかがはかりにくくなってしまうからです。また、そもそも子供の医療保障や死亡保障の必要性はあまり高くないということもあります。

(2)いつ、いくら必要かを考える

学資保険は、かつては満期時に満期金を一括で受け取るのが普通でしたが、最近はお金の受け取り方が多様化していて、保険期間中にも中学入学や高校入学にあわせてお祝金が受け取れたり、大学在学中に年金としてお金が受け取れるようなものがでてきています。どのような受け取り方があなたの教育資金準備プランにマッチするかを考えて、商品を選ぶようにしましょう。

また教育資金は、学資保険だけでまかなえるものではなく、学資保険以外の貯蓄(銀行の預金や積立)、教育ローン、奨学金などを組み合わせて用意するものです。その他の貯蓄プランも考慮の上、学資保険として、いつ、いくらのお金が受け取れればいいかを考えて商品や受け取りプランを考えましょう。

(3)必ず、返戻率を確認する

学資保険は貯蓄が目的の保険です。したがって、支払った保険料よりも受け取る学資金の方が多くなければ意味がありません。どれだけ多くお金が戻ってくるかを表す指標が返戻率と呼ばれるものです。

この返戻率が100%を超えたものが、お金が増える商品です。複数の候補がある場合には、返戻率を比較することでどの商品の貯蓄性が高いかを知ることができます。返戻率は必ずチェックするようにしましょう。

学資保険に加入するときには、最低限上記3つのポイントに注意すれば大きな失敗は防ぐことができるはずです。ぜひご参考ください。

教育資金を保険で準備する方法としては、実は学資保険だけでなく、低解約返戻金型終身保険や長期の定期保険を利用する方法もあります。これらの保険は、短期間で保険料の払い込みを終了させると解約返戻金が多く貯まるので、一定期間が経過すると支払った保険料以上の解約返戻金を受け取ることができます。そのような特性を利用して教育資金の準備ができます。学資保険よりも貯蓄性が高いケースもあるので、せひあわせて検討したいプランです。

ただし、このプランは生命保険を利用するので、加入者の年齢や健康状態、何年後にお金が必要か等により、利用できるかどうかが決まったり貯蓄性がどれだけあるかも変わってきたりします。

具体的なプランは、保険に詳しいファイナンシャルプランナーに相談する必要があります。