シェイクスピア四代悲劇『ハムレット』で学ぶ相続問題

2016/11/01

みなさん、こんにちは。保険マンモスです。

相続は身近な問題ですが、制度が複雑なのでなんとなく避けてしまいがちです。そこで今回はシェークスピアの『ハムレット』を題材に、わたしたちのまわりにもありがちな相続の問題を考えてみましょう。さて、ハムレット家は誰が相続人になり、いくらの相続税がかかるのでしょうか?

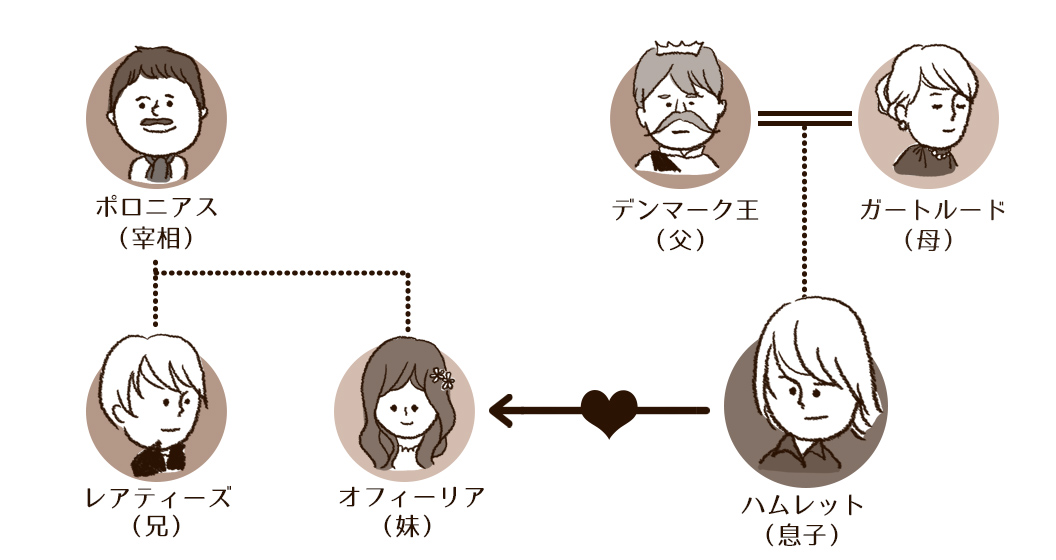

こちらが、ハムレットの家族構成。父はデンマーク王、母はデンマーク王妃、その息子がハムレットです。

物語の開始時、デンマーク王は亡くなっています。わが国の法律(民法)に照らし、遺産相続がどうなるか考えてみましょう。

●相続人

・配偶者(ガートルード)

・子(ハムレット)

●法定相続分

・配偶者(ガートルード)1/2

・子(ハムレット)1/2

※ハムレットには兄弟がいないものとします

相続人の範囲と順位は民法で規定されており、誰でもなれるわけではありません。くわしくはこちら。

すでにご存じのみなさんも多いかと思いますが、平成27年に基礎控除額と税率が変わりました。

基礎控除額

3,000万円 + 600万円 × 法定相続人の数

税率

| 法定相続人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ハムレットの例では、法定相続人は2人なので、基礎控除額は4,200万円となります。相続財産が4,200万円を超えると相続税が発生します。

基礎控除額の計算式を見て、「自宅と預貯金をあわせたら、わが家にも相続税がかかるかも!」とあわててしまう方も少なくないかと思われます。しかし、相続税にはさまざまな控除や特例が認められており、相続財産が基礎控除額を超えていても、実際に課税されるケースは少ないのです。

ハムレットの家族構成を例に、おもな控除をみてみましょう。

債務控除

相続人になると、プラスの財産だけでなく、マイナスの財産も引き継がれます。被相続人の債務(ローン、税金、入院費用など)や葬式費用は、債務控除として相続財産から差し引くことができます。

●現金・預貯金 5,000万円(プラスの財産)

●被相続人の借金 800万円(マイナスの財産)

●葬式費用 200万円(マイナスの財産)

●正味の相続財産 4,000万円

●相続財産が基礎控除額(4,200万円)を超えないため、相続税はかからない

配偶者の税額控除

配偶者は、相続財産が1億6,000万円以下または、法定相続分以下であれば、相続税がかかりません。

デンマーク王の相続財産が10億円の場合、妻ガートルードの法定相続分は5億円になります。この5億円には、相続税がかかりません。

相続財産が多ければ多いほど、配偶者の税額控除額も大きくなります。たとえば、某有名企業の創業者の妻は、1,224億円の税額控除を受けました。被相続人が亡くなったあとの配偶者の生活の保障や、財産形成に対する配偶者の貢献を考慮して、こうした軽減措置が設けられています。

配偶者の税額控除を受けるには、相続税の申告が必要です。税額控除を受けることで、配偶者は相続税の負担を大幅に減らすことができますが、配偶者が亡くなったときの相続(二次相続)時に税負担が大きくなることがあります。くわしくは税理士などの専門家にお問い合わせください。

(参考)国税庁 配偶者の税額の軽減

小規模宅地等の特例

居住用の宅地を相続する場合、330m2までの部分について、土地の評価額を80%減額することができます。

評価額8,000万円、330m2の土地を相続する場合、特例を適用することで、評価額が1,600万円に減額されます。

小規模宅地等の特例を受けるには、相続税の申告が必要です。また、小規模宅地等の特例には要件が細かく定められています。くわしくは税理士などの専門家にお問い合わせください。

(参考)国税庁 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

平成27年に相続税が改正され、ネットや新聞・雑誌などで節税対策という言葉を目にすることが多くなりました。相続する財産によっては、節税対策が有効な場合もありますが、控除や特例を受けることで、相続税がかからないケースがあることをおぼえておきましょう。相続税は、誰がどのような財産を相続するかで変わってきます。節税対策の前に、相続税のしくみを知ることが大切です。

【PR】「相続で【損】をしたくない!」相続専門の税理士に★無料★で相談